Como Configurar as Linhas do Tipo 77.1 e 82.1 do DAPI Referente ao Decreto 47.547 ICMS ST no Integral Varejo?

Dúvida:

Como Configurar as Linhas do Tipo 77.1 e 82.1 do DAPI Referente ao Decreto 47.547 ICMS ST no Integral Varejo?

Sumário:

Solução:

Os valores contidos nas Notas Fiscais de Complemento de ICMS ST e Restituição deverão ser configuradas no Livro de Apuração para que sejam exportadas para o arquivo DAPI, com os valores referente ao crédito e débito de ICMS ST.

|

IMPORTANTE: Para mais informações de como emitir a Nota fiscal de Restituição de ICMS, consulte o documento: " Manual | Emitir Nota Fiscal Restituição ICMS ST Integral Varejo ". |

Conforme prevê no Decreto 47.547, as linhas deverão ser preenchidas:

-

- No campo 77.1, Outros Débitos da DAPI 1, deverá ser indicado o valor do complemento;

- No campo 82.1, Estorno devido ao FEM da DAPI 1, deverá ser indicado o valor relativo ao adicional de alíquota devido ao FEM a ser complementado;

- No campo 80, Devolução / Outros Créditos, deverá ser informado o o valor do ICMS ST a ser restituído;

- No campo 82.2, Fundo de Erradicação da Miséria a recolher, deverá ser informado o valor relativo ao adicional de alíquota devido ao FEM a ser restituído.

1 - Incluindo as Linhas TIPO 77.1 (Outros Débitos) e 82.1 (Estorno FEM)

| Rotina: | Apuração de ICMS |

|---|---|

| Programa: | FIS006 |

| Localização: | Relatórios / Fiscais / Apuração ICMS |

Para configurar as linhas tipo 77.1 e 82.1 do DAPI no Integral, acesse a localização citada acima.

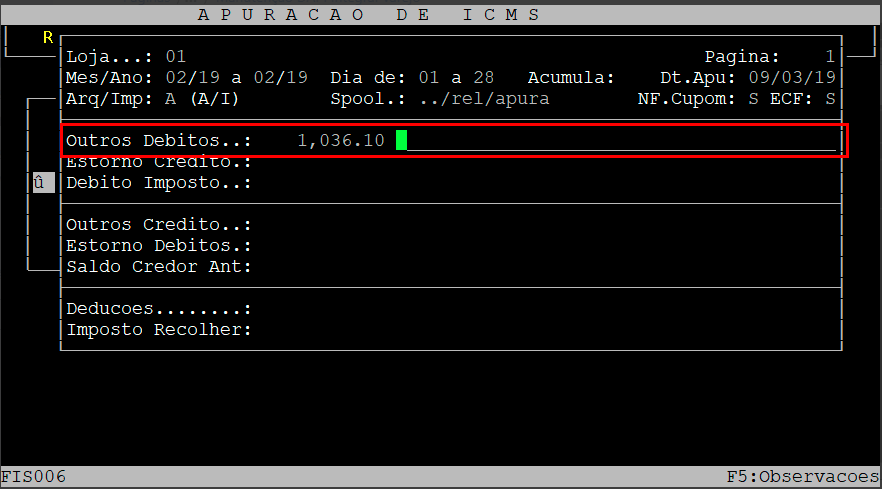

Ao acessar a rotina de Apuração de ICMS, informe a loja e a referência desejadas. Após preencher os campos necessários (para mais informações dos campos, consulte o documento " Dúvida | Como Emitir Livro Apuração ICMS Integral Varejo? ") e alcançar o campo Outros Débitos, informe o valor do ICMS ST de Complemento total da Nota Fiscal , e no campo ao lado uma observação, se desejar.

Em seguida, pressione a tecla Enter para abrir a janela das linhas do DAPI, no qual deverá ser preenchido as demais informações nos campos referente às demais linhas.

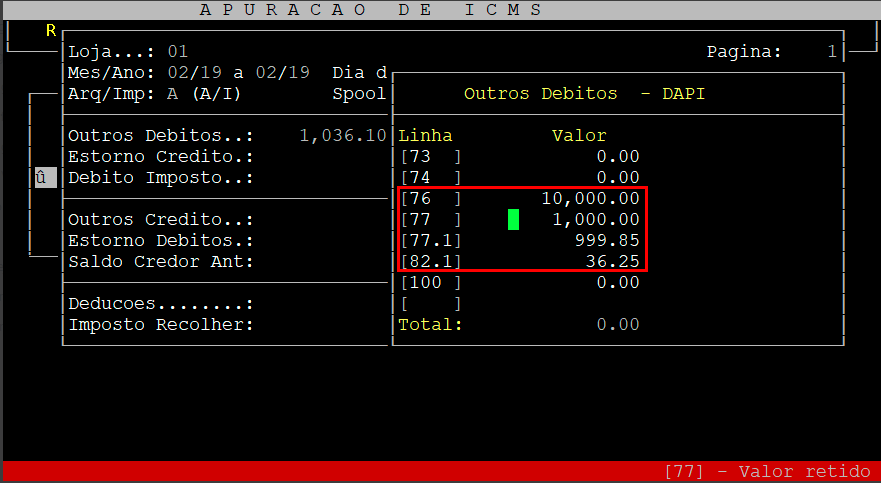

Dados referente à tela, Outros Débitos, mostrado acima:

| 76 | Neste campo deverá ser preenchido o valor de Base de Cálculo de Substituição tributária. |

|---|---|

| 77 | Neste campo deverá ser preenchido o valor do ST Retido. |

| 77.1 | Neste campo deverá ser preenchido o valor de Outros débitos de ICMS ST que foi informado na emissão da NFe de Complemento. |

| 82.1 | Neste campo deverá ser preenchido o valor do Estorno devido ao Fundo de Erradicação da Miséria, que foi informado na emissão da NFe de Complemento. |

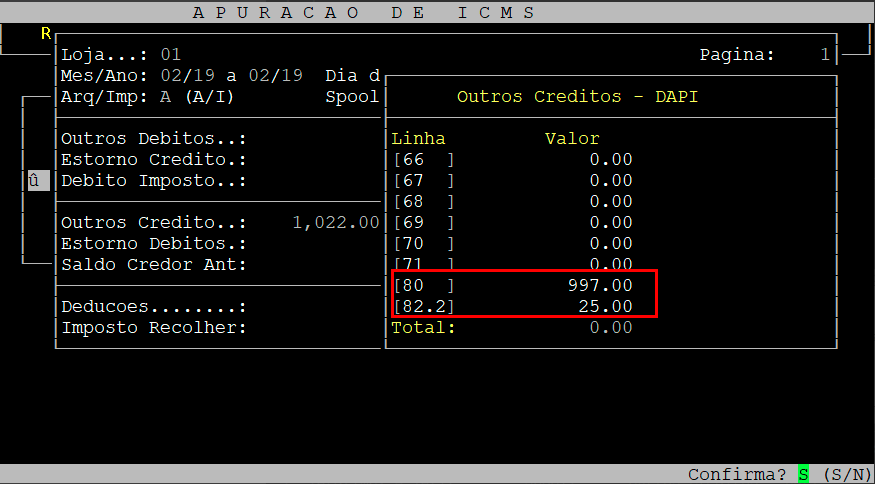

2 - Incluindo as Linhas TIPO 80 (Outros Créditos) e 82.2 ( FEM)

| Rotina: | Apuração de ICMS |

|---|---|

| Programa: | FIS006 |

| Localização: | Relatórios / Fiscais / Apuração ICMS |

Para configurar as linhas tipo 80 e 82.2 do DAPI no Integral, acesse a localização citada acima.

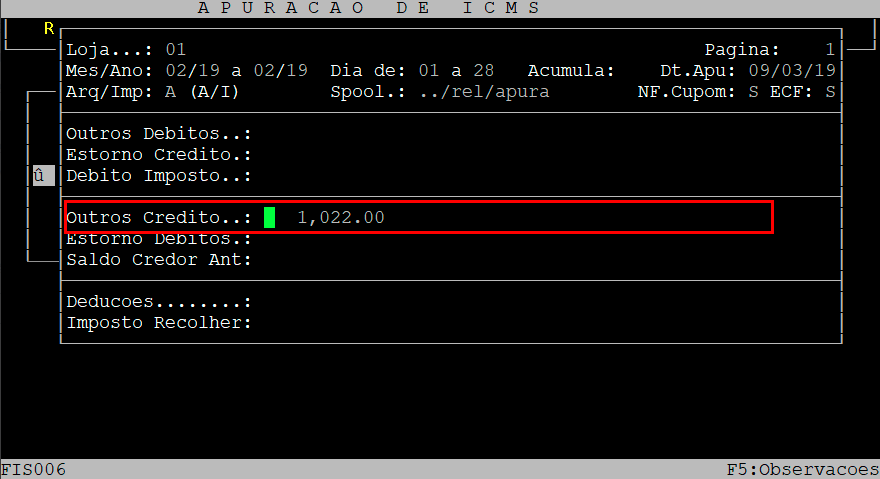

Ao acessar a rotina de Apuração de ICMS, informe a loja e a referência desejadas. Após preencher os campos necessários (para mais informações dos campos, consulte o documento " Dúvida | Como Emitir Livro Apuração ICMS Integral Varejo? ") e alcançar o campo Outros Créditos, informe o valor do ICMS ST de Complemento total da Nota Fiscal, e no campo ao lado uma observação, se desejar.

Em seguida, pressione a tecla Enter para abrir a janela das linhas do DAPI, no qual deverá ser preenchido as demais informações nos campos referente às demais linhas.

Dados referente à tela de Outros Débitos acima:

| 80 | Neste campo deverá ser preenchido o valor de Outros créditos de ICMS ST que foi informado na emissão da NF-e de Restituição. |

|---|---|

| 82.2 | Neste campo deverá ser preenchido o valor do devido ao Fundo de Erradicação da Miséria (FEM), que foi informado na emissão da NF-e de Restituição. |

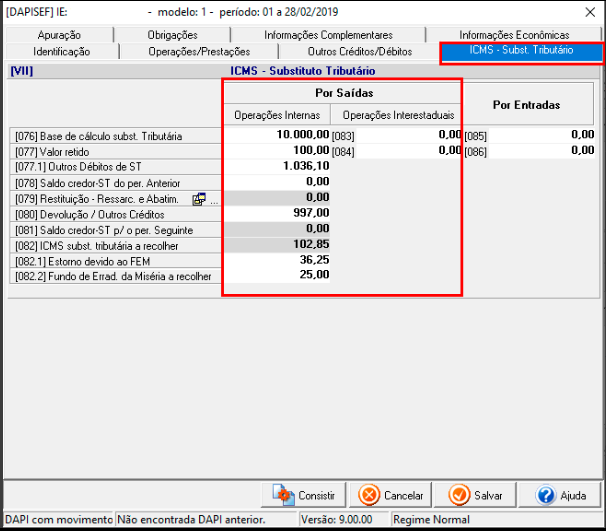

3 - Visualizando as Informações Validador do DAPI

Após importado o arquivo no Validador do DAPI, os valores referente ao ICMS ST a restituir ou a complementar serão exibidos na Aba " ICMS -Subst. Tributário ", conforme exemplo abaixo.

|

O Atendimento para a Avanço Informática é prioridade! Caso Você tenha alguma dúvida, fique à vontade para entrar em contato com a gente:

|

No Comments